I criteri classici della consulenza finanziaria in Italia si basano sull’utilizzo di modelli di asset allocation di tipo statico, confezionati mediante l’offerta di un paniere di strumenti finanziari che vanno a configurare un portafoglio di base, il quale resta sostanzialmente lo stesso per un periodo di tempo indefinito.

In DLD riteniamo che l’asset allocation statica non sia sufficiente e che, a questa, sia necessario abbinare modelli di asset allocation dinamica: l’obiettivo è offrire l’opportunità di variare l’esposizione complessiva al rischio al variare delle condizioni di mercato, isolando gli specifici fattori di rischio delle asset class in portafoglio.

In aggiunta, riteniamo fondamentale disporre di specifici protocolli d’intervento a difesa del portafoglio, al verificarsi di specifiche condizioni di mercato. Ciò può comportare una temporanea sovraesposizione su strumenti finanziari tipicamente più difensivi ed una sottoesposizione alle asset class più rischiose.

Tutti i nostri modelli sono il risultato di rigorosa analisi quantitativa e si rifanno alla vasta letteratura esistente in materia di quantitative investing.

Il capitale investibile è frutto del lavoro e del risparmio accumulato nel corso degli anni e nessun investitore vuole trovarsi strategicamente impreparato di fronte alle flessioni dei prezzi che storicamente e ciclicamente si verificano sui mercati finanziari.

Utilizzare un approccio “compra e tieni” (c.d. buy and hold) ha senso solo se si riesce a restare investiti per il 100% della propria vita da investitore. Tuttavia, la storia dei mercati finanziari è costellata di periodi storici molto complessi: momenti in cui sarebbe stato molto difficile restare sereni semplicemente pensando che “nel lungo periodo i mercati si riprenderanno”.

Se guardiamo alle serie storiche, osserviamo come persino sull’S&P500, l’indice azionario americano che storicamente ha manifestato la maggior tendenza rialzista nel lungo periodo, si è assistito a correzioni molto profonde e che hanno prodotto notevoli riduzioni della ricchezza per quanti si fossero trovati pienamente investiti in quel momento.

Periodo (S&P500) | Drawdown* | Capitale iniziale ($) | Capitale finale ($) |

10/2007 – 3/2009 | -56.80% | 1.000.000 | 432.000 |

3/2000 – 10/2002 | -49.20% | 1.000.000 | 508.000 |

12/1973 – 3/1974 | -48.20% | 1.000.000 | 518.000 |

2/1968 – 5/1970 | -36.10% | 1.000.000 | 639.000 |

2/2020 – 3/2020 | -35.75% | 1.000.000 | 642.000 |

8/1987 – 12/1987 | -33.50% | 1.000.000 | 665.000 |

12/1961 – 6/1962 | -28.00% | 1.000.000 | 720.000 |

1/1980 – 8/1982 | -27.10% | 1.000.000 | 729.000 |

*La tabella ha carattere informativo. Il nostro approccio mira a limitare, e non ad eliminare, gli effetti di una correzione ciclica sui portafogli. Sebbene il nostro approccio si basi sull’analisi quantitativa delle serie storiche, non esistono garanzie sui mercati finanziari.

*Massima correzione dai massimi

Diversamente dall’approccio “compra e tieni”, l’applicazione di logiche quantitative, o Rules-Based, alle scelte di d’investimento, consente di disporre costantemente di strategie di mitigazione del rischio, da attuare al variare delle condizioni di mercato.

L’obiettivo non è conseguire rendimenti superiori agli indici di riferimento ma bensì contenere il rischio, non essere mai strategicamente impreparati di fronte alle fase di correzione e vivere più serenamente ogni fase di mercato.

“Investire nel lungo periodo è una buona idea se sei grande quanto una sequoia, una tartaruga gigante o una fondazione molto capitalizzata, ma gli individui non hanno un orizzonte di venti anni per riprendersi dalle grandi flessioni dei mercati”

(The Ivy Portfolio: How to invest like the top endowments and avoid bear markets di Mebane T. Faber e Eric W. Richardson)

La diversificazione è il primo strumento di mitigazione del rischio per l’investitore. Tuttavia, è storicamente provato come, oltre una certa soglia di strumenti in portafoglio, l’effetto complessivo di mitigazione del rischio diventa marginale.

L’inclusione di ulteriori strumenti finanziari in portafoglio, in assenza di comprovata verifica della capacità degli stessi di migliorare il profilo di rischio dello stesso, è non solo inutile ma potenzialmente incredibilmente dannosa, se inserita in una logica di portafoglio c.d. “compra e tieni”.

Se escludiamo gli strumenti che storicamente presentano il maggior “bias” rialzista, come ad esempio alcuni indici azionari globali, la gran parte degli strumenti finanziari non hanno la tendenza a salire nel lungo periodo. Basti osservare la performance dell’indice italiano FTSE MIB nel periodo 2004 – 2021:

Di fronte ad una flessione come quella della recessione 2008 – 2009 non avrebbe avuto alcun senso attendere una ripresa dell’indice: una ripresa che non si è mai verificata e che avrebbe lasciato l’investitore con una perdita durevole di valore ed un capitale che negli anni successivi non ha generato alcun rendimento. Le medesime considerazioni si possono estendere ad una larga serie di strumenti come azioni, obbligazioni e materie prime.

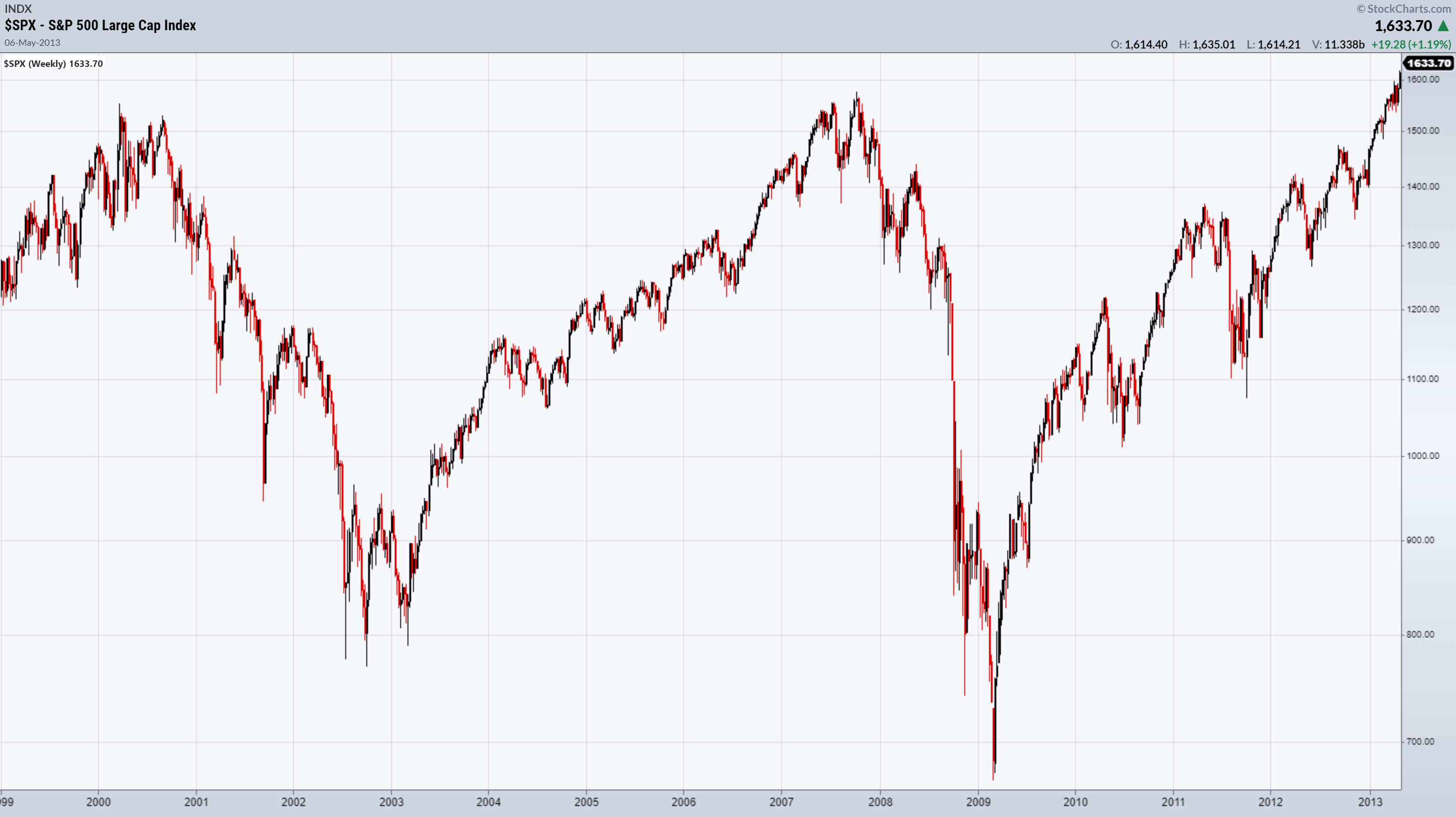

Persino l’indice S&P500, nonostante la sua storicamente comprovata forza rialzista, in diversi periodi storici è andato incontro a correzioni significative, impiegando anni a tornare sui livelli pre-correzione. Il grafico sottostante è l’S&P500 nel periodo 2000 – 2013. Qualora un investitore avesse allocato il suo capitale sull’indice americano nel Marzo del 2000, avrebbe avuto la possibilità di recuperare pienamente il suo capitale dopo otto anni, salvo poi andare incontro ad un’altra correzione e recuperarlo definitivamente ad Aprile del 2013. Tredici anni per recuperare il proprio capitale iniziale e nessun rendimento.

L’alternativa? Investire in quelle logiche di asset allocation, sia statica che dinamica, che negli anni hanno dimostrato di performare al meglio, includere in portafoglio solo gli strumenti che alla prova dei fatti migliorano il profilo di rischio complessivo del portafoglio, riducendone la volatilità, ed isolare i singoli fattori di rischio del portafoglio, gestendone i riflessi nelle diverse fasi di mercato.

I risultati straordinari naturalmente attraggono attenzione, ma gli osservatori più attenti sanno che il vero segreto del grande successo finanziario della fondazione di Harvard si chiama difesa, difesa e ancora difesa. Ma come, potreste chiedervi, può la sola difesa essere così centrale nel raggiungimento di risultati finanziari così straordinariamente positivi? Partendo dalla storica verità sul successo nel campo della finanza, ossia che quando semplicemente eliminiamo le perdite più rilevanti i risultati vengono da soli, dobbiamo sempre tenere a mente l’importanza dello stare lontano dai guai.

(Charles Ellis, Presidente del Comitato Investimenti, Università di Harvard)

No. Trading ed investing sono due attività profondamente diverse: entrambe utilizzano l’analisi quantitativa come primo strumento di analisi ed approfondimento ma le logiche operative, di costruzione e di gestione dei portafogli sono del tutto diverse. Sfruttare logiche dinamiche di costruzione di portafoglio non implica in alcun modo entrare ed uscire costantemente dal mercato.

Generare rendimenti significativi in mercati rialzisti senza avere una strategia per gestire mercati ribassisti è il più grave degli errori e può portare a distruggere in pochi mesi quanto guadagnato nel corso degli anni.

L’effetto dell’interesse composto (c.d. compounding) è un principio matematico che funziona tanto nella crescita del capitale quanto nella sua erosione.

Supponiamo di avere due portafogli: il primo opera secondo un logica “compra e tieni”, mentre il secondo unisce ad un asset allocation statica una serie di protocolli di asset allocation dinamica, al fine di gestire con buona flessibilità le diverse fasi di mercato:

Portafoglio 1* |

|

| |

Anno | Capitale iniziale ($) | Rendimento | Capitale finale ($) |

1 | 200.000 | 20.00% | 240.000 |

2 | 240.000 | 15.00% | 276.000 |

3 | 276.000 | 15.00% | 317.400 |

4 | 317.400 | 20.00% | 380.880 |

5 | 380.880 | -35.00% | 247.572 |

*Scenario ipotetico a scopo illustrativo

Portafoglio 2* |

|

| |

Anno | Capitale iniziale ($) | Rendimento | Capitale finale ($) |

1 | 200.000 | 10.00% | 220.000 |

2 | 220.000 | 7.50% | 236.500 |

3 | 236.500 | 7.50% | 254.238 |

4 | 254.238 | 10.00% | 279.661 |

5 | 279.661 | -5.00% | 265.678 |

*Scenario ipotetico a scopo illustrativo

Possiamo osservare che il portafoglio 1 ha realizzato una performance doppia rispetto a quella del portafoglio 2 per quattro anni consecutivi. Nel quinto, tuttavia, la gestione attiva del rischio ha consentito al portafoglio 2 di difendersi meglio e ridurre la perdita complessiva, al contrario di quanto avvenuto per il portafoglio 1, che è impostato in una logica di asset allocation statica. Al termine del quinto anno, il portafoglio 2 avrà non solo sperimentato una minor volatilità complessiva nell’arco dei cinque anni ma avrà anche conseguito un risultato superiore in termini di rendimento assoluto.

Troppo spesso ci si dimentica che il principio dell’interesse composto è un arma a doppio taglio: può operare tanto a nostro favore nelle fasi di rialzo quanto a nostro sfavore in quelle di ribasso.

Questo semplice esempio spiega perché conseguire una performance superiore al benchmark è un obiettivo poco rilevante per l’investitore mentre, ai fini della costruzione e preservazione del capitale, ben altra rilevanza assume avere una strategia di contenimento delle fasi di correzione.

Il nostro cliente tipicamente dispone di un buon capitale accumulato negli anni ed è interessato a proteggerlo dai momenti di inevitabile fragilità dei mercati finanziari, pur volendo partecipare alle lunghe fasi di rialzo che storicamente si osservano sugli stessi.

In aggiunta, egli riconosce l’importanza di avere una corretta impostazione d’investimento per il proprio patrimonio e, al contempo, di disporre sempre di uno o più linee d’intervento sul suo portafoglio in presenza di un mutato scenario di mercato: una opportunità che un sistema di private banking centrato su modelli di asset allocation statica non può offrire.

In linea con quanto previsto dalla legge, il cliente viene classificato rispetto al suo profilo di rischio, al fine di valutare l’adeguatezza delle soluzioni d’investimento proposte.

Una volta definito il quadro di asset allocation strategica rispetto al quale viene costruito il portafoglio, il cliente viene informato di quelle che potrebbero essere le principali soluzioni di aggiustamento tattiche che potrebbero essere proposte, al variare delle condizioni di mercato.

In ogni caso, qualsiasi proposta di cambiamento dell’asset allocation avviene nella logica di ridurre il rischio del portafoglio, o di riportarlo alla sua condizione iniziale. Ogni proposta è quindi sempre in linea con la propensione al rischio del cliente stesso, sulla base delle informazioni rilevanti ricevute dalla società all’inizio dell’instaurazione del rapporto.

Il cliente viene ovviamente messo nella condizione di selezionare strumenti finanziari nell’ambito di un universo d’investimento molto ampio.

Nell’ambito di quest’offerta viene operata una distinzione tra strumenti che storicamente sono fonti di redditività (c.d. growth-oriented assets) e strumenti difensivi (c.d. conservative assets). I primi diversificano sul comparto azionario, per settori e aree geografiche, sulle materie prime, sia singole che su basket delle stesse, e su ETF obbligazionari corporate. Diversamente, gli strumenti difensivi includono ETF obbligazionari governativi, metalli preziosi, strumenti di mercato monetario e liquidità.

Storicamente, abbiamo anche osservato fasi di mercato in cui strumenti rischiosi (azioni) e strumenti difensivi (obbligazioni governative) si sono mossi in maniera fortemente correlata: per questo la definizione di due grandi famiglie di strumenti finanziari, rischiosi e difensivi, consente di avere sempre delle opzioni a seconda delle fasi di mercato, indipendentemente da singoli, magari temporanei, aumenti di correlazione tra singoli strumenti.

Al di là della retorica su quanto sia necessario avere la giusta mentalità per investire sui mercati finanziari, è indubbio che un certo grado di forza mentale sia necessario per vivere serenamente le diverse fasi sui mercati.

Lo studio e la ricerca sugli strumenti finanziari e sulle logiche operative di gestione del capitale sono la base imprescindibile da cui partire ma la disciplina è il terzo pilastro senza il quale nessun piano d’investimento può funzionare.

La disciplina è fondamentale non solo nelle fasi complesse di mercato ma anche in quelle molto costruttive. L’illusione del controllo o l’avidità possono spingerci a ridurre la diversificazione di portafoglio o, ad esempio, a saltare un ribilanciamento di portafoglio: “in fondo, questa posizione (titolo, ETF o qualsiasi altro strumento) sta andando così bene, perché devo vendere? Perché non investire ancora un po’?”

L’analisi quantitativa serve a rimuove larga parte della discrezionalità delle nostre scelte, ricordandoci l’importanza di un approccio strutturato alla gestione del capitale, ma solo l’esercizio della disciplina fa di noi degli investitori razionali e di successo.

DLD Capital mette a disposizione del cliente una vasta selezione di strumenti finanziari sulla base di logiche che ne valutino soprattutto l’opportunità in termini di costo, performance storica, volatilità e grado di correlazione con i mercati di riferimento: certamente consideriamo singoli titoli, azionari o obbligazionari, e fondi comuni d’investimento. Tuttavia, è indiscutibile che gli ETF negli anni siano diventati nel tempo uno strumento la cui flessibilità operativa è seconda solo a quella dei futures.

In aggiunta, gli ETF offrono un vantaggio notevole sul piano della diversificazione, in particolare con riferimento agli investimenti sul settore dei titoli a bassa capitalizzazione (small caps) e su quello dei titoli obbligazionari speculativi (high yield).

Sul primo fronte, i titoli a bassa capitalizzazione possono contenere un forte rischio specifico ed un errata valutazione del titolo sul piano fondamentale può portare perdite significative e difficilmente recuperabili. Lo stesso titoli inserito in un ETF avrebbe un impatto decisamente più limitato sul portafoglio. Sul secondo, il vantaggio dell’ETF è ancor più significativo: i titoli obbligazionari speculativi possono andare incontro a forti crisi sul piano della liquidità e a perdite di valore tra l’80% ed il 100%, nel caso di fallimento della società. Persino un evento estremo di questa dimensione diventa molto gestibile nel complesso di uno strumento altamente diversificato come un ETF.

Un portafoglio viene sempre costruito in funzione della propensione al rischio del singolo cliente, in linea con quanto previsto dalla normativa Mifid, che prevede una verifica di adeguatezze delle soluzioni d’investimento proposte. Il nostro modello di asset allocation è strutturato propriamente per poter riflettere in maniera più dinamica e granulare la propensione al rischio dell’investitore, in particolare mediante la quantificazione di parametri che possono essere definiti, ed eventualmente aggiornati, in relazione alla propensione al rischio del cliente.

La grande maggioranza dei modelli di robo-advisory sono strutturati nella forma di una replica di modelli di asset allocation statica, con operazioni di ribilanciamento delle posizioni che avvengono ad intervalli regolari, indipendentemente dalle fasi di mercato.

Al contrario il nostro modello di consulenza, in primis, è strutturato in modo da potere cogliere con maggior grado di dettaglio le necessità del cliente. Secondariamente, i nostri modelli prevedono l’adozione di specifiche modalità di intervento di mitigazione del rischio di portafoglio al mutare delle condizioni di mercato.

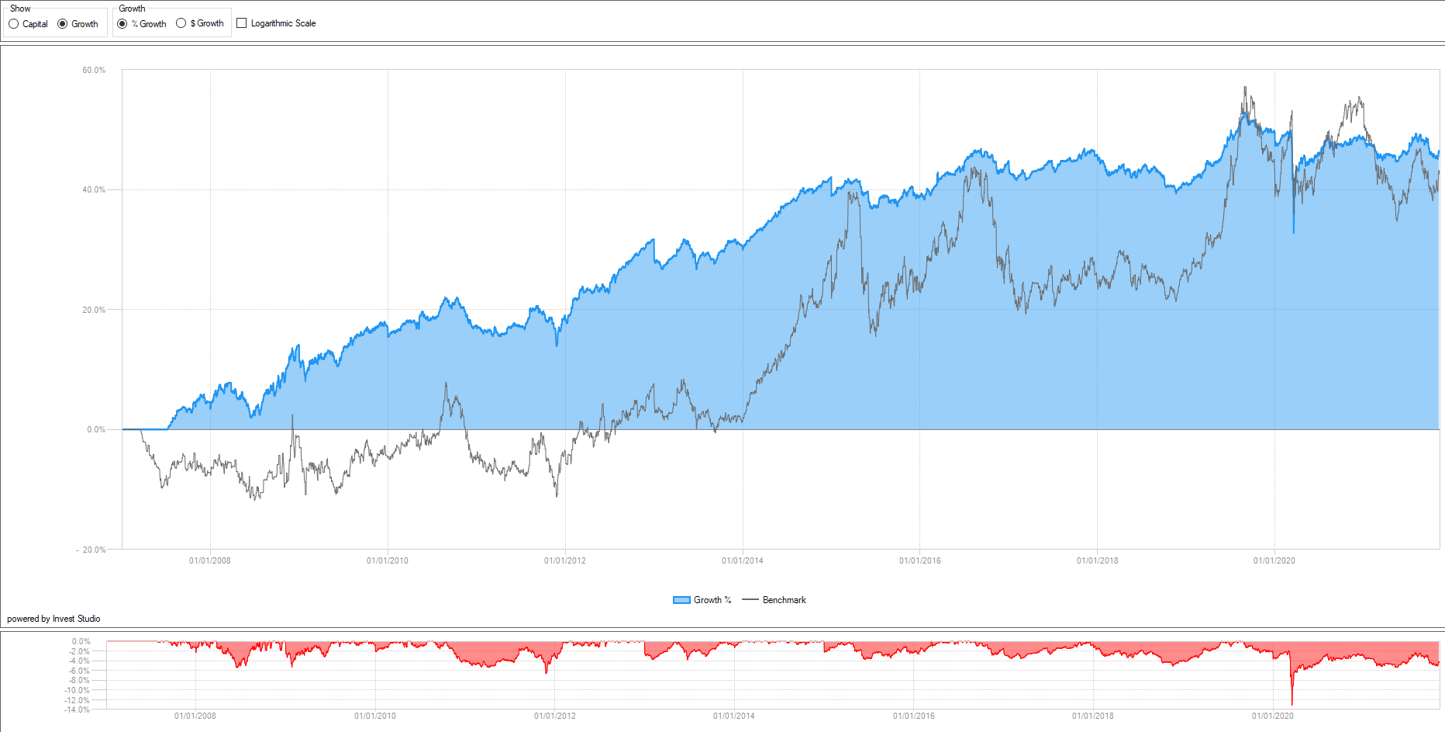

Nell’esempio sottostante si può osservare il confronto tra un portafoglio di ETF obbligazionari, costruito con una logica rotazionale che ottimizza i pesi dei singoli ETF in relazione alla volatilità degli ultimi tre mesi, ed il suo benchmark, un ETF obbligazionario governativo con duration compresa tra 15 e 30 anni. Su un orizzonte di circa 14 anni (2007 – 2021) possiamo osservare come portafoglio sovraperformi per un lungo periodo il benchmark ma, soprattutto, presenti una volatilità nettamente inferiore: nello specifico la deviazione standard del portafoglio sul periodo considerato è pari al 3.9% annuo, mentre quella del benchmark è pari al 9.8%. In termini di remunerazione del rischio, il portafoglio batte il benchmark sotto tutte le metriche di riferimento (maximum drawdown, Sharpe Ratio, deviazione standard e rapporto tra profitto e maximum drawdown).

Una miglior remunerazione del rischio assunto si traduce in due vantaggi immediati: in primis, in una minor oscillazione del portafoglio a parità di rendimento e, secondariamente, una limitazione del rischio di effettuare riscatti dalla posizione in momenti in cui la stessa è in forte sofferenza. In questo senso, il confronto grafico è molto chiaro.

*Scenario ipotetico a scopo illustrativo. Capitale iniziale: $1.000.000. Questo backtest non considera l’impatto dei costi di transazione. Le performance passate non sono indicative dei risultati futuri.

Le Società di Consulenza Finanziaria, o SCF, sono società autorizzate a svolgere la consulenza in materia di investimenti senza detenere fondi o titoli, i quali restano nella esclusiva disponibilità dei clienti. Possono assumere la forma giuridica di società per azioni (S.p.A.) o di società a responsabilità limitata (S.r.l.).

Il presupposto della loro attività è la regolare iscrizione all’albo dell’Organismo di Vigilanza e tenuta dell’albo unico dei Consulenti Finanziari (OCF), in presenza di specifici requisiti di professionalità, onorabilità, indipendenza e di precisi requisiti patrimoniali.

La società di consulenza finanziaria viene remunerata esclusivamente dai clienti per conto dei quali svolge la consulenza in oggetto e gli è espressamente preclusa qualsiasi forma di beneficio e/o onorario da un soggetto diverso dal cliente (c.d. modello a “parcella”)

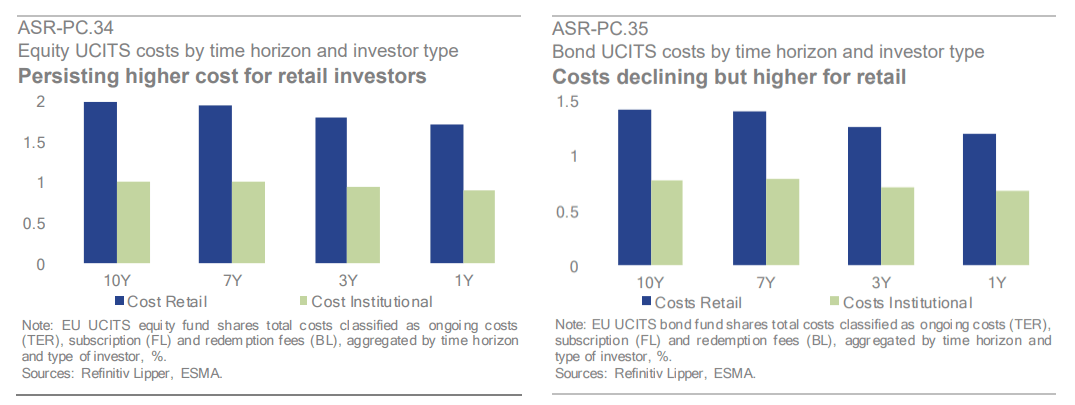

In misura maggiore rispetto a quanto si osserva in altri paesi europei, gli investitori italiani sono penalizzati da un’industria del risparmio gestito ancora fortemente concentrata nell’offerta di prodotti c.d. a “gestione attiva”. Questi prodotti presentano un profilo di costi decisamente significativo, come evidenziato dal report della European Securities and Market Authority (ESMA) nel 2020: Performance and Costs of Retail Investment Products in the EU.

Il report evidenzia il maggior costo applicato sugli investitori al dettaglio rispetto a quelli istituzionali per i prodotti azionari ed obbligazionari:

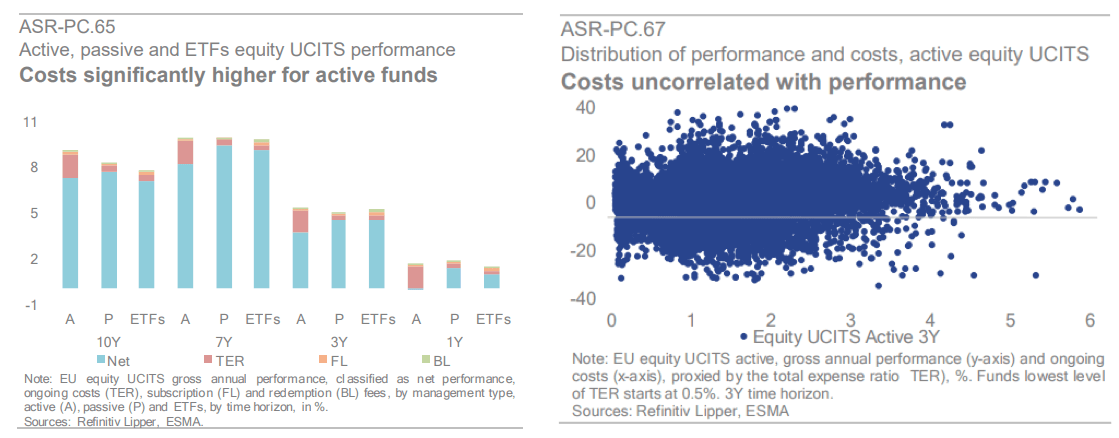

Parimenti l’analisi evidenzia l’incapacità di questi prodotti di giustificare i costi con le performance generate:

“Concentrandosi sulla distribuzione e la dispersione dei costi, indipendentemente dal tipo di gestione, questi non corrispondono a performance più elevate, ossia non si osserva alcuna correlazione tra costi del fondo e la sua performance. Per i fondi azionari attivi, i costi sono stati in media tra l’1% e il 3%, indipendentemente dalla performance annua lorda”.

Sul piano geografico, il report evidenzia inoltre come l’Italia sia uno dei paesi meno competitivi sul piano dei costi:

“Indicativamente, tra le giurisdizioni sono osservabili differenze in termini di livelli di costo per lo stesso tipo di canale distributivo. Ad esempio, concentrandosi sui fondi azionari, i distributori bancari addebitano costi più elevati in Italia e Grecia, rispetto a Finlandia, Malta o Slovacchia…. In media in Italia i costi sembrano essere più alti nel confronto con gli altri dodici paesi per i quali sono disponibili i dati”.

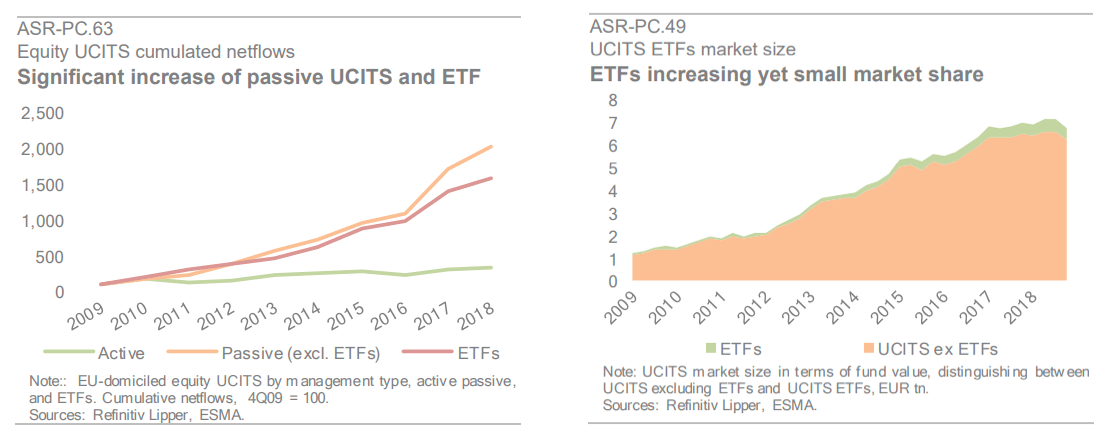

Lo stessa ricerca evidenzia la costante crescita degli ETF, ossia di prodotti ad indicizzazione passiva, i cui costi si aggirano intorno allo 0.1% – 0.3% annuo.

Gli ETF sono strumenti che replicano passivamente l’andamento di uno strumento finanziario e, oltre a presentare un profilo di costi di circa l’80-90%% inferiore rispetto ai prodotti attivi, consentono una flessibilità operativa all’investitore impensabile con molti prodotti attivi.

In conclusione, al netto della parcella da riconoscere alla SCF, il ricorso ad una serie di prodotti più efficienti, che comprende ma non si limita agli ETF, consente al risparmiatore di conseguire da subito risparmi netti molto significativi in termini di costo di gestione del portafoglio.

Sulla linea del confine

La settimana scorsa avevamo sottolineato come il c.d. “market failure” degli indici azionari, ossia l’incapacità dei prezzi di consolidare sopra alcuni livelli, era la principale informazione che la settimana ci aveva portato in dote. Quella appena trascorsa ci ha fornito un ulteriore ed importante conferma della debolezza del quadro attuale.

Guardano alle performance relative degli indici azionari degli ultimi 12 mesi non ricordo a memoria una simile divergenza di performance a favore dell’Europa. Nei numeri, la correzione media degli indici europei è stata intorno al 5% dai massimi, mentre negli USA siamo intorno al 12%, con il Nasdaq a guidare la flessione. Questa differenza di performance ci fornisce due indicazioni: la crescita in Europa è stata, sul piano temporale, incorporata nei prezzi più tardi e, nonostante l’inflazione morda anche nel Vecchio Continente, un rialzo dei tassi è certamente più lontano dalle nostre parti che oltreoceano.

Sul fronte dell’inflazione il quadro resta in evoluzione perché, se da un lato osserviamo alcuni segnali di raffreddamento del trend di rialzo di alcune materie prime, dall’altro le strozzature sul lato della supply chain continuano a rappresentare un fattore di difficile prevedibilità.

Sul piano di quanto osserviamo sui prezzi, è difficile non sottolineare la rottura la rialzo della media mobile a 200 settimane dell’intermarket tra il principale ETF sulle società energetiche, XLE, e l’S&P500. L’ultima rottura a rialzo di questa resistenza dinamica si era osservata nel Luglio del 2010. (Parentesi: la bellezza di avere una logica rotazionale a gestire parte dell’esposizione ad un asset class è cogliere queste sovraperformance senza ricorre a ragionamenti discrezionali).

Scendendo sul piano della dinamica tra asset class il quadro non appare mutato, con gli investitori che, per quanto preoccupati, continuano a prediligere in termini relativi il mercato azionario, a riprova di quanto l’allargamento degli spread ad oggi non sia considerato ancora un’opportunità di acquisto per i compratori di obbligazionario.

Chiaramente, gran parte delle riflessioni degli investitori gira intorno alla valutazione circa quali livelli il mercato possa toccare prima di dar vita ad un impulso rialzista. In questo senso ad oggi dobbiamo prendere atto che il mercato resta in correzione, anche se ancora in linea con le previsioni (10% – 12%) del 6 Gennaio scorso, e che dobbiamo gestire la nostra esposizione in funzione di questo stato di cose, almeno fino al momento in cui osserveremo un segnale tangibile di ritorno ad una fase costruttiva.

Nell’ambito del mercato azionario, i movimenti dei gestori degli ultimi mesi sono stati piuttosto decisi, spostandosi tra aree geografiche (Stati Uniti vs Europa), stili (Value vs Growth) e fattori di rischio (High vs Low Beta) con l’ovvio fine di ridurre l’esposizione alla correzione senza però pregiudicare la capacità di cogliere la ripresa del trend primario. Questo stato di cose è molto ben colto dal rapporto di forza relativa tra l’S&P500 e la sua versione Low Beta.

Utilizzando delle semplici Bande di Bollinger come supporto visivo possiamo osservare come negli ultimi anni l’incrocio al ribasso del rapporto con le bande inferiori abbia poi portato ad una ripresa di forza relativa dell’indice americano e ad una sua sovraperformance rispetto alla versione Low Beta. Ora osserviamo questi minimi in relazione alla performance dell’S&P500:

Come osserviamo, i minimi di forza relativa dell’S&P500 rispetto alla sua versione Low Beta sono corrisposti con importanti minimi dell’indice. Un quadro che trova corrispondenza anche nel rapporto tra Put e Call.

Significa quindi che siamo su un minimo da cui partirà un rimbalzo? Assolutamente no: semplicemente consideriamo tutte le possibilità, compresa quella di essere sorpresi in positivo. Piuttosto, questo stato di cose conferma quanto gli investitori stiano cercando nicchie di valore nell’azionario, diversificando ma evitando di liquidare, non essendo le alternative attuali una valida opzione.

Nonostante la forza relativa ci fornisca un numero di elementi a sostegno dell’idea che un minimo significativo possa essere vicino, gli internals del mercato azionario, in linea con quanto osservato nelle settimane precedenti, continuano ad evidenziare debolezza. In aggiunta, la volatilità non accenna a mostrare segnali di significativa correzione e, al contrario, sta mettendo nel mirino le resistenze testate nelle scorse settimane.

Quindi cosa attenderci? Ulteriore volatilità ed una prosecuzione della flessione o una ripresa di forza, assoluta e relativa, dei componenti del mercato che sono stati maggiormente colpiti da questo inizio di 2022? Certezze non ne abbiamo ma un aiuto può venirci dall’analisi del quadro macroeconomico di fondo. Sotto è riportato un’interessante studio che Nautilus Research ha pubblicato sul suo account Twitter: i rendimenti del Nasdaq e dell’S&P500 dopo che la media mobile a 50 giorni ha rotto al ribasso quella a 200 (c.d. death cross).

Lo studio evidenzia i rendimenti di entrambi gli indici a distanza di vari intervalli temporali. A distanza di un anno, in media, Nasdaq e S&P500 hanno guadagnato il 15,96% ed il 14%. Osservando gli anni in cui la chiusura in negativo, notiamo che in 4 di questi periodi l’economia americana era in recessione. Considerando che siamo in una fase di (forte) crescita economica, rimuoviamo dal calcolo gli anni negativi: il rendimento medio del Nasdaq ad un anno di distanza passa al 27.79% e al 18.32% per l’S&P500. Nel complesso quindi di una valutazione più ampia, il contesto macroeconomico resta ancora l’indicatore più costruttivo per guardare ai prossimi mesi. Ciò detto, il quadro resta di correzione, la volatilità in espansione e gli indici azionari, soprattutto quelli americani, oltre al DAX, scambiano su una linea di confine: i prezzi faranno il resto. Come investitori limitiamoci a mettiamo le nostre opinioni da parte e ad operare in relazione alle evidenze che i mercati mettono davanti ai nostri occhi.

Disclaimer:

Questo documento assume natura educativa e non può essere considerato attività di consulenza finanziaria indipendente. L’autore o DLD Capital SCF S.r.l. non sono responsabili delle decisioni che potrebbero essere intraprese a seguito della lettura di questo articolo. Prima di assumere scelte d’investimento, suggeriamo di rivolgersi ad un consulente finanziario iscritto all’Organismo di vigilanza e tenuta dell’albo unico dei consulenti finanziari (www.organismocf.it).