I criteri classici della consulenza finanziaria in Italia si basano sull’utilizzo di modelli di asset allocation di tipo statico, confezionati mediante l’offerta di un paniere di strumenti finanziari che vanno a configurare un portafoglio di base, il quale resta sostanzialmente lo stesso per un periodo di tempo indefinito.

In DLD riteniamo che l’asset allocation statica non sia sufficiente e che, a questa, sia necessario abbinare modelli di asset allocation dinamica: l’obiettivo è offrire l’opportunità di variare l’esposizione complessiva al rischio al variare delle condizioni di mercato, isolando gli specifici fattori di rischio delle asset class in portafoglio.

In aggiunta, riteniamo fondamentale disporre di specifici protocolli d’intervento a difesa del portafoglio, al verificarsi di specifiche condizioni di mercato. Ciò può comportare una temporanea sovraesposizione su strumenti finanziari tipicamente più difensivi ed una sottoesposizione alle asset class più rischiose.

Tutti i nostri modelli sono il risultato di rigorosa analisi quantitativa e si rifanno alla vasta letteratura esistente in materia di quantitative investing.

Il capitale investibile è frutto del lavoro e del risparmio accumulato nel corso degli anni e nessun investitore vuole trovarsi strategicamente impreparato di fronte alle flessioni dei prezzi che storicamente e ciclicamente si verificano sui mercati finanziari.

Utilizzare un approccio “compra e tieni” (c.d. buy and hold) ha senso solo se si riesce a restare investiti per il 100% della propria vita da investitore. Tuttavia, la storia dei mercati finanziari è costellata di periodi storici molto complessi: momenti in cui sarebbe stato molto difficile restare sereni semplicemente pensando che “nel lungo periodo i mercati si riprenderanno”.

Se guardiamo alle serie storiche, osserviamo come persino sull’S&P500, l’indice azionario americano che storicamente ha manifestato la maggior tendenza rialzista nel lungo periodo, si è assistito a correzioni molto profonde e che hanno prodotto notevoli riduzioni della ricchezza per quanti si fossero trovati pienamente investiti in quel momento.

Periodo (S&P500) | Drawdown* | Capitale iniziale ($) | Capitale finale ($) |

10/2007 – 3/2009 | -56.80% | 1.000.000 | 432.000 |

3/2000 – 10/2002 | -49.20% | 1.000.000 | 508.000 |

12/1973 – 3/1974 | -48.20% | 1.000.000 | 518.000 |

2/1968 – 5/1970 | -36.10% | 1.000.000 | 639.000 |

2/2020 – 3/2020 | -35.75% | 1.000.000 | 642.000 |

8/1987 – 12/1987 | -33.50% | 1.000.000 | 665.000 |

12/1961 – 6/1962 | -28.00% | 1.000.000 | 720.000 |

1/1980 – 8/1982 | -27.10% | 1.000.000 | 729.000 |

*La tabella ha carattere informativo. Il nostro approccio mira a limitare, e non ad eliminare, gli effetti di una correzione ciclica sui portafogli. Sebbene il nostro approccio si basi sull’analisi quantitativa delle serie storiche, non esistono garanzie sui mercati finanziari.

*Massima correzione dai massimi

Diversamente dall’approccio “compra e tieni”, l’applicazione di logiche quantitative, o Rules-Based, alle scelte di d’investimento, consente di disporre costantemente di strategie di mitigazione del rischio, da attuare al variare delle condizioni di mercato.

L’obiettivo non è conseguire rendimenti superiori agli indici di riferimento ma bensì contenere il rischio, non essere mai strategicamente impreparati di fronte alle fase di correzione e vivere più serenamente ogni fase di mercato.

“Investire nel lungo periodo è una buona idea se sei grande quanto una sequoia, una tartaruga gigante o una fondazione molto capitalizzata, ma gli individui non hanno un orizzonte di venti anni per riprendersi dalle grandi flessioni dei mercati”

(The Ivy Portfolio: How to invest like the top endowments and avoid bear markets di Mebane T. Faber e Eric W. Richardson)

La diversificazione è il primo strumento di mitigazione del rischio per l’investitore. Tuttavia, è storicamente provato come, oltre una certa soglia di strumenti in portafoglio, l’effetto complessivo di mitigazione del rischio diventa marginale.

L’inclusione di ulteriori strumenti finanziari in portafoglio, in assenza di comprovata verifica della capacità degli stessi di migliorare il profilo di rischio dello stesso, è non solo inutile ma potenzialmente incredibilmente dannosa, se inserita in una logica di portafoglio c.d. “compra e tieni”.

Se escludiamo gli strumenti che storicamente presentano il maggior “bias” rialzista, come ad esempio alcuni indici azionari globali, la gran parte degli strumenti finanziari non hanno la tendenza a salire nel lungo periodo. Basti osservare la performance dell’indice italiano FTSE MIB nel periodo 2004 – 2021:

Di fronte ad una flessione come quella della recessione 2008 – 2009 non avrebbe avuto alcun senso attendere una ripresa dell’indice: una ripresa che non si è mai verificata e che avrebbe lasciato l’investitore con una perdita durevole di valore ed un capitale che negli anni successivi non ha generato alcun rendimento. Le medesime considerazioni si possono estendere ad una larga serie di strumenti come azioni, obbligazioni e materie prime.

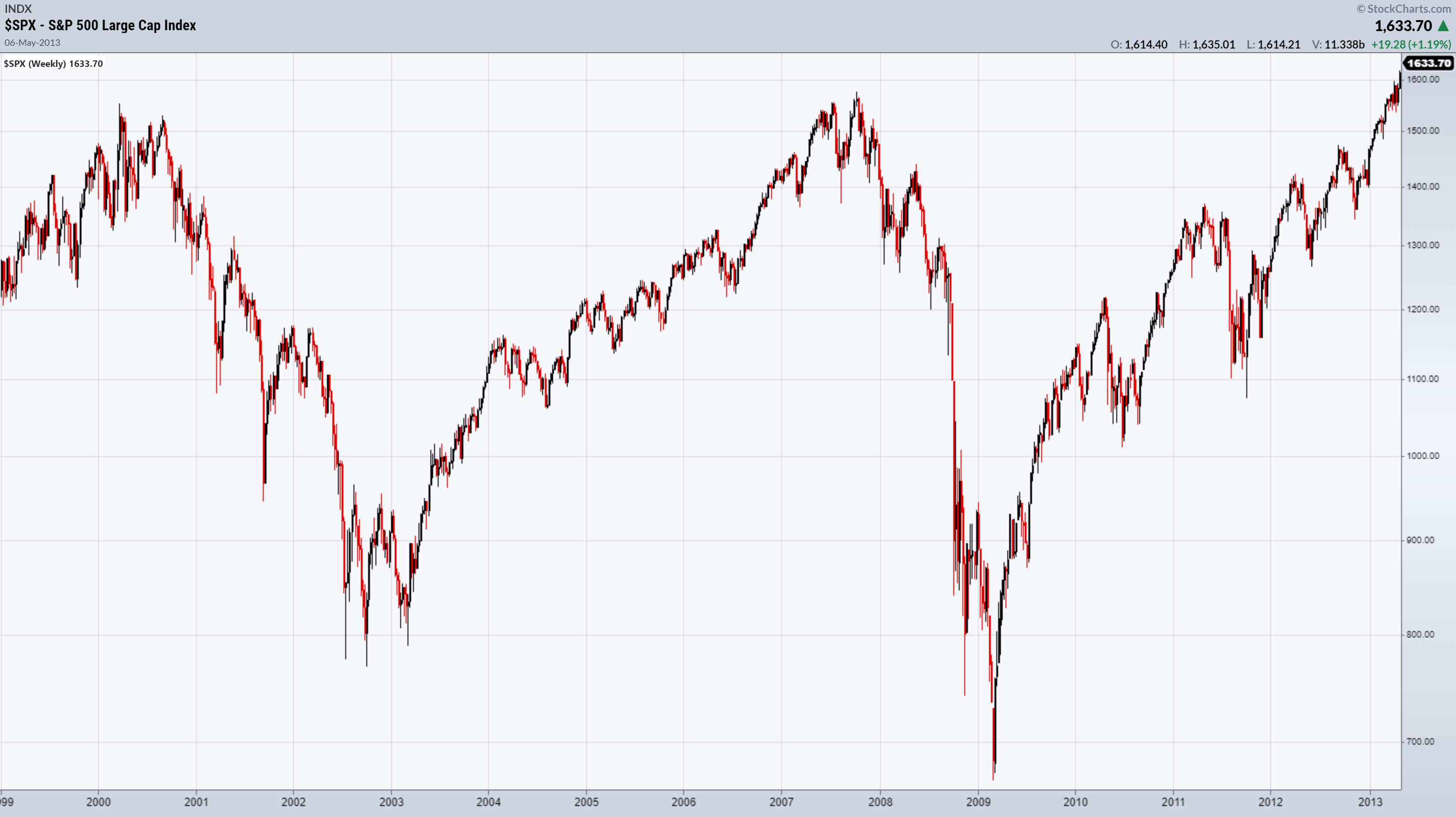

Persino l’indice S&P500, nonostante la sua storicamente comprovata forza rialzista, in diversi periodi storici è andato incontro a correzioni significative, impiegando anni a tornare sui livelli pre-correzione. Il grafico sottostante è l’S&P500 nel periodo 2000 – 2013. Qualora un investitore avesse allocato il suo capitale sull’indice americano nel Marzo del 2000, avrebbe avuto la possibilità di recuperare pienamente il suo capitale dopo otto anni, salvo poi andare incontro ad un’altra correzione e recuperarlo definitivamente ad Aprile del 2013. Tredici anni per recuperare il proprio capitale iniziale e nessun rendimento.

L’alternativa? Investire in quelle logiche di asset allocation, sia statica che dinamica, che negli anni hanno dimostrato di performare al meglio, includere in portafoglio solo gli strumenti che alla prova dei fatti migliorano il profilo di rischio complessivo del portafoglio, riducendone la volatilità, ed isolare i singoli fattori di rischio del portafoglio, gestendone i riflessi nelle diverse fasi di mercato.

I risultati straordinari naturalmente attraggono attenzione, ma gli osservatori più attenti sanno che il vero segreto del grande successo finanziario della fondazione di Harvard si chiama difesa, difesa e ancora difesa. Ma come, potreste chiedervi, può la sola difesa essere così centrale nel raggiungimento di risultati finanziari così straordinariamente positivi? Partendo dalla storica verità sul successo nel campo della finanza, ossia che quando semplicemente eliminiamo le perdite più rilevanti i risultati vengono da soli, dobbiamo sempre tenere a mente l’importanza dello stare lontano dai guai.

(Charles Ellis, Presidente del Comitato Investimenti, Università di Harvard)

No. Trading ed investing sono due attività profondamente diverse: entrambe utilizzano l’analisi quantitativa come primo strumento di analisi ed approfondimento ma le logiche operative, di costruzione e di gestione dei portafogli sono del tutto diverse. Sfruttare logiche dinamiche di costruzione di portafoglio non implica in alcun modo entrare ed uscire costantemente dal mercato.

Generare rendimenti significativi in mercati rialzisti senza avere una strategia per gestire mercati ribassisti è il più grave degli errori e può portare a distruggere in pochi mesi quanto guadagnato nel corso degli anni.

L’effetto dell’interesse composto (c.d. compounding) è un principio matematico che funziona tanto nella crescita del capitale quanto nella sua erosione.

Supponiamo di avere due portafogli: il primo opera secondo un logica “compra e tieni”, mentre il secondo unisce ad un asset allocation statica una serie di protocolli di asset allocation dinamica, al fine di gestire con buona flessibilità le diverse fasi di mercato:

Portafoglio 1* |

|

| |

Anno | Capitale iniziale ($) | Rendimento | Capitale finale ($) |

1 | 200.000 | 20.00% | 240.000 |

2 | 240.000 | 15.00% | 276.000 |

3 | 276.000 | 15.00% | 317.400 |

4 | 317.400 | 20.00% | 380.880 |

5 | 380.880 | -35.00% | 247.572 |

*Scenario ipotetico a scopo illustrativo

Portafoglio 2* |

|

| |

Anno | Capitale iniziale ($) | Rendimento | Capitale finale ($) |

1 | 200.000 | 10.00% | 220.000 |

2 | 220.000 | 7.50% | 236.500 |

3 | 236.500 | 7.50% | 254.238 |

4 | 254.238 | 10.00% | 279.661 |

5 | 279.661 | -5.00% | 265.678 |

*Scenario ipotetico a scopo illustrativo

Possiamo osservare che il portafoglio 1 ha realizzato una performance doppia rispetto a quella del portafoglio 2 per quattro anni consecutivi. Nel quinto, tuttavia, la gestione attiva del rischio ha consentito al portafoglio 2 di difendersi meglio e ridurre la perdita complessiva, al contrario di quanto avvenuto per il portafoglio 1, che è impostato in una logica di asset allocation statica. Al termine del quinto anno, il portafoglio 2 avrà non solo sperimentato una minor volatilità complessiva nell’arco dei cinque anni ma avrà anche conseguito un risultato superiore in termini di rendimento assoluto.

Troppo spesso ci si dimentica che il principio dell’interesse composto è un arma a doppio taglio: può operare tanto a nostro favore nelle fasi di rialzo quanto a nostro sfavore in quelle di ribasso.

Questo semplice esempio spiega perché conseguire una performance superiore al benchmark è un obiettivo poco rilevante per l’investitore mentre, ai fini della costruzione e preservazione del capitale, ben altra rilevanza assume avere una strategia di contenimento delle fasi di correzione.

Il nostro cliente tipicamente dispone di un buon capitale accumulato negli anni ed è interessato a proteggerlo dai momenti di inevitabile fragilità dei mercati finanziari, pur volendo partecipare alle lunghe fasi di rialzo che storicamente si osservano sugli stessi.

In aggiunta, egli riconosce l’importanza di avere una corretta impostazione d’investimento per il proprio patrimonio e, al contempo, di disporre sempre di uno o più linee d’intervento sul suo portafoglio in presenza di un mutato scenario di mercato: una opportunità che un sistema di private banking centrato su modelli di asset allocation statica non può offrire.

In linea con quanto previsto dalla legge, il cliente viene classificato rispetto al suo profilo di rischio, al fine di valutare l’adeguatezza delle soluzioni d’investimento proposte.

Una volta definito il quadro di asset allocation strategica rispetto al quale viene costruito il portafoglio, il cliente viene informato di quelle che potrebbero essere le principali soluzioni di aggiustamento tattiche che potrebbero essere proposte, al variare delle condizioni di mercato.

In ogni caso, qualsiasi proposta di cambiamento dell’asset allocation avviene nella logica di ridurre il rischio del portafoglio, o di riportarlo alla sua condizione iniziale. Ogni proposta è quindi sempre in linea con la propensione al rischio del cliente stesso, sulla base delle informazioni rilevanti ricevute dalla società all’inizio dell’instaurazione del rapporto.

Il cliente viene ovviamente messo nella condizione di selezionare strumenti finanziari nell’ambito di un universo d’investimento molto ampio.

Nell’ambito di quest’offerta viene operata una distinzione tra strumenti che storicamente sono fonti di redditività (c.d. growth-oriented assets) e strumenti difensivi (c.d. conservative assets). I primi diversificano sul comparto azionario, per settori e aree geografiche, sulle materie prime, sia singole che su basket delle stesse, e su ETF obbligazionari corporate. Diversamente, gli strumenti difensivi includono ETF obbligazionari governativi, metalli preziosi, strumenti di mercato monetario e liquidità.

Storicamente, abbiamo anche osservato fasi di mercato in cui strumenti rischiosi (azioni) e strumenti difensivi (obbligazioni governative) si sono mossi in maniera fortemente correlata: per questo la definizione di due grandi famiglie di strumenti finanziari, rischiosi e difensivi, consente di avere sempre delle opzioni a seconda delle fasi di mercato, indipendentemente da singoli, magari temporanei, aumenti di correlazione tra singoli strumenti.

Al di là della retorica su quanto sia necessario avere la giusta mentalità per investire sui mercati finanziari, è indubbio che un certo grado di forza mentale sia necessario per vivere serenamente le diverse fasi sui mercati.

Lo studio e la ricerca sugli strumenti finanziari e sulle logiche operative di gestione del capitale sono la base imprescindibile da cui partire ma la disciplina è il terzo pilastro senza il quale nessun piano d’investimento può funzionare.

La disciplina è fondamentale non solo nelle fasi complesse di mercato ma anche in quelle molto costruttive. L’illusione del controllo o l’avidità possono spingerci a ridurre la diversificazione di portafoglio o, ad esempio, a saltare un ribilanciamento di portafoglio: “in fondo, questa posizione (titolo, ETF o qualsiasi altro strumento) sta andando così bene, perché devo vendere? Perché non investire ancora un po’?”

L’analisi quantitativa serve a rimuove larga parte della discrezionalità delle nostre scelte, ricordandoci l’importanza di un approccio strutturato alla gestione del capitale, ma solo l’esercizio della disciplina fa di noi degli investitori razionali e di successo.

DLD Capital mette a disposizione del cliente una vasta selezione di strumenti finanziari sulla base di logiche che ne valutino soprattutto l’opportunità in termini di costo, performance storica, volatilità e grado di correlazione con i mercati di riferimento: certamente consideriamo singoli titoli, azionari o obbligazionari, e fondi comuni d’investimento. Tuttavia, è indiscutibile che gli ETF negli anni siano diventati nel tempo uno strumento la cui flessibilità operativa è seconda solo a quella dei futures.

In aggiunta, gli ETF offrono un vantaggio notevole sul piano della diversificazione, in particolare con riferimento agli investimenti sul settore dei titoli a bassa capitalizzazione (small caps) e su quello dei titoli obbligazionari speculativi (high yield).

Sul primo fronte, i titoli a bassa capitalizzazione possono contenere un forte rischio specifico ed un errata valutazione del titolo sul piano fondamentale può portare perdite significative e difficilmente recuperabili. Lo stesso titoli inserito in un ETF avrebbe un impatto decisamente più limitato sul portafoglio. Sul secondo, il vantaggio dell’ETF è ancor più significativo: i titoli obbligazionari speculativi possono andare incontro a forti crisi sul piano della liquidità e a perdite di valore tra l’80% ed il 100%, nel caso di fallimento della società. Persino un evento estremo di questa dimensione diventa molto gestibile nel complesso di uno strumento altamente diversificato come un ETF.

Un portafoglio viene sempre costruito in funzione della propensione al rischio del singolo cliente, in linea con quanto previsto dalla normativa Mifid, che prevede una verifica di adeguatezze delle soluzioni d’investimento proposte. Il nostro modello di asset allocation è strutturato propriamente per poter riflettere in maniera più dinamica e granulare la propensione al rischio dell’investitore, in particolare mediante la quantificazione di parametri che possono essere definiti, ed eventualmente aggiornati, in relazione alla propensione al rischio del cliente.

La grande maggioranza dei modelli di robo-advisory sono strutturati nella forma di una replica di modelli di asset allocation statica, con operazioni di ribilanciamento delle posizioni che avvengono ad intervalli regolari, indipendentemente dalle fasi di mercato.

Al contrario il nostro modello di consulenza, in primis, è strutturato in modo da potere cogliere con maggior grado di dettaglio le necessità del cliente. Secondariamente, i nostri modelli prevedono l’adozione di specifiche modalità di intervento di mitigazione del rischio di portafoglio al mutare delle condizioni di mercato.

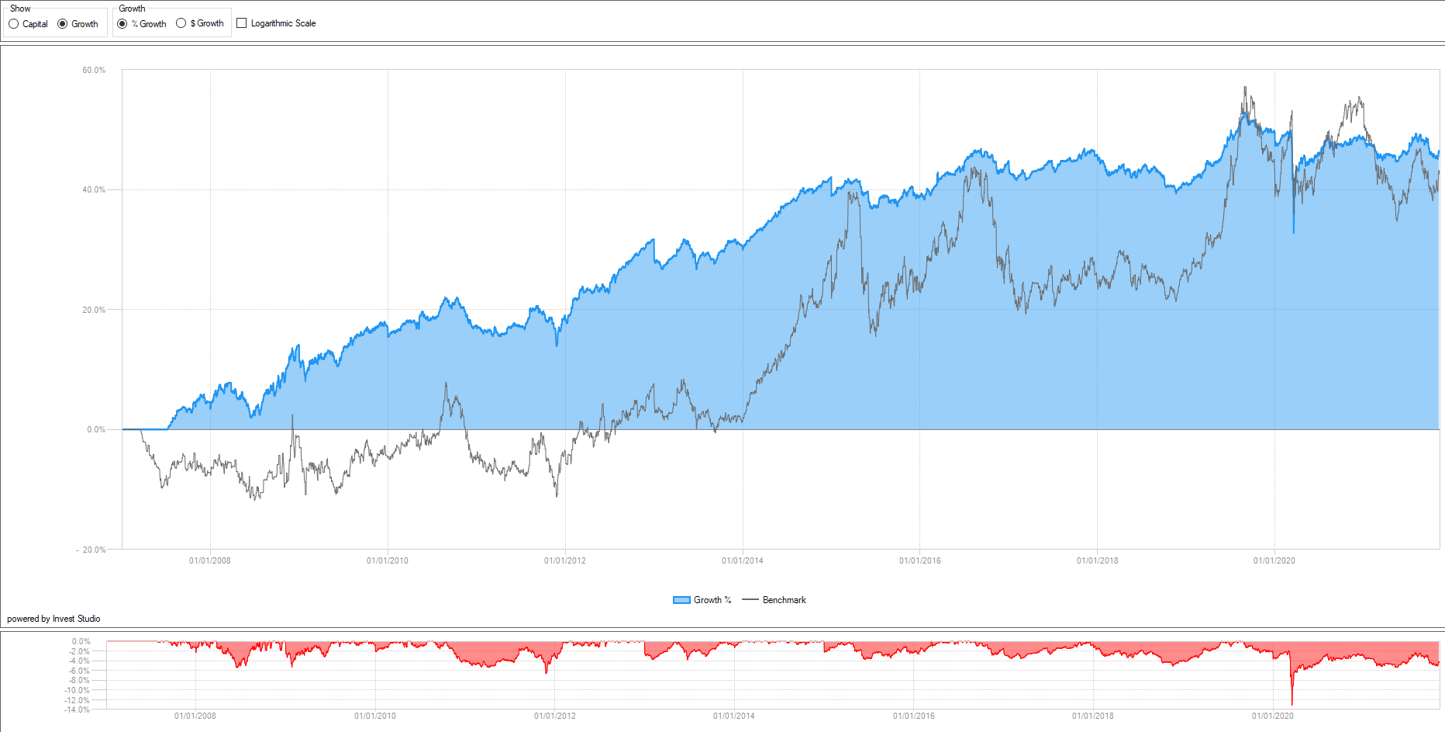

Nell’esempio sottostante si può osservare il confronto tra un portafoglio di ETF obbligazionari, costruito con una logica rotazionale che ottimizza i pesi dei singoli ETF in relazione alla volatilità degli ultimi tre mesi, ed il suo benchmark, un ETF obbligazionario governativo con duration compresa tra 15 e 30 anni. Su un orizzonte di circa 14 anni (2007 – 2021) possiamo osservare come portafoglio sovraperformi per un lungo periodo il benchmark ma, soprattutto, presenti una volatilità nettamente inferiore: nello specifico la deviazione standard del portafoglio sul periodo considerato è pari al 3.9% annuo, mentre quella del benchmark è pari al 9.8%. In termini di remunerazione del rischio, il portafoglio batte il benchmark sotto tutte le metriche di riferimento (maximum drawdown, Sharpe Ratio, deviazione standard e rapporto tra profitto e maximum drawdown).

Una miglior remunerazione del rischio assunto si traduce in due vantaggi immediati: in primis, in una minor oscillazione del portafoglio a parità di rendimento e, secondariamente, una limitazione del rischio di effettuare riscatti dalla posizione in momenti in cui la stessa è in forte sofferenza. In questo senso, il confronto grafico è molto chiaro.

*Scenario ipotetico a scopo illustrativo. Capitale iniziale: $1.000.000. Questo backtest non considera l’impatto dei costi di transazione. Le performance passate non sono indicative dei risultati futuri.

Le Società di Consulenza Finanziaria, o SCF, sono società autorizzate a svolgere la consulenza in materia di investimenti senza detenere fondi o titoli, i quali restano nella esclusiva disponibilità dei clienti. Possono assumere la forma giuridica di società per azioni (S.p.A.) o di società a responsabilità limitata (S.r.l.).

Il presupposto della loro attività è la regolare iscrizione all’albo dell’Organismo di Vigilanza e tenuta dell’albo unico dei Consulenti Finanziari (OCF), in presenza di specifici requisiti di professionalità, onorabilità, indipendenza e di precisi requisiti patrimoniali.

La società di consulenza finanziaria viene remunerata esclusivamente dai clienti per conto dei quali svolge la consulenza in oggetto e gli è espressamente preclusa qualsiasi forma di beneficio e/o onorario da un soggetto diverso dal cliente (c.d. modello a “parcella”)

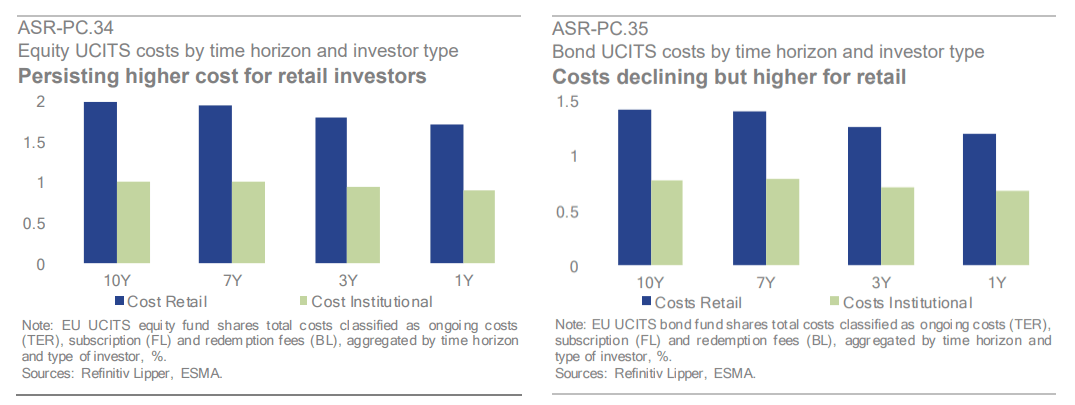

In misura maggiore rispetto a quanto si osserva in altri paesi europei, gli investitori italiani sono penalizzati da un’industria del risparmio gestito ancora fortemente concentrata nell’offerta di prodotti c.d. a “gestione attiva”. Questi prodotti presentano un profilo di costi decisamente significativo, come evidenziato dal report della European Securities and Market Authority (ESMA) nel 2020: Performance and Costs of Retail Investment Products in the EU.

Il report evidenzia il maggior costo applicato sugli investitori al dettaglio rispetto a quelli istituzionali per i prodotti azionari ed obbligazionari:

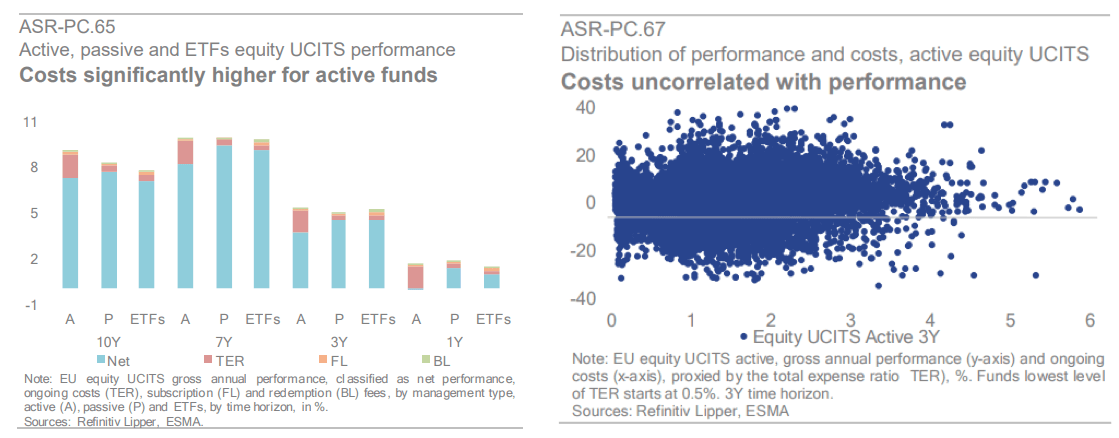

Parimenti l’analisi evidenzia l’incapacità di questi prodotti di giustificare i costi con le performance generate:

“Concentrandosi sulla distribuzione e la dispersione dei costi, indipendentemente dal tipo di gestione, questi non corrispondono a performance più elevate, ossia non si osserva alcuna correlazione tra costi del fondo e la sua performance. Per i fondi azionari attivi, i costi sono stati in media tra l’1% e il 3%, indipendentemente dalla performance annua lorda”.

Sul piano geografico, il report evidenzia inoltre come l’Italia sia uno dei paesi meno competitivi sul piano dei costi:

“Indicativamente, tra le giurisdizioni sono osservabili differenze in termini di livelli di costo per lo stesso tipo di canale distributivo. Ad esempio, concentrandosi sui fondi azionari, i distributori bancari addebitano costi più elevati in Italia e Grecia, rispetto a Finlandia, Malta o Slovacchia…. In media in Italia i costi sembrano essere più alti nel confronto con gli altri dodici paesi per i quali sono disponibili i dati”.

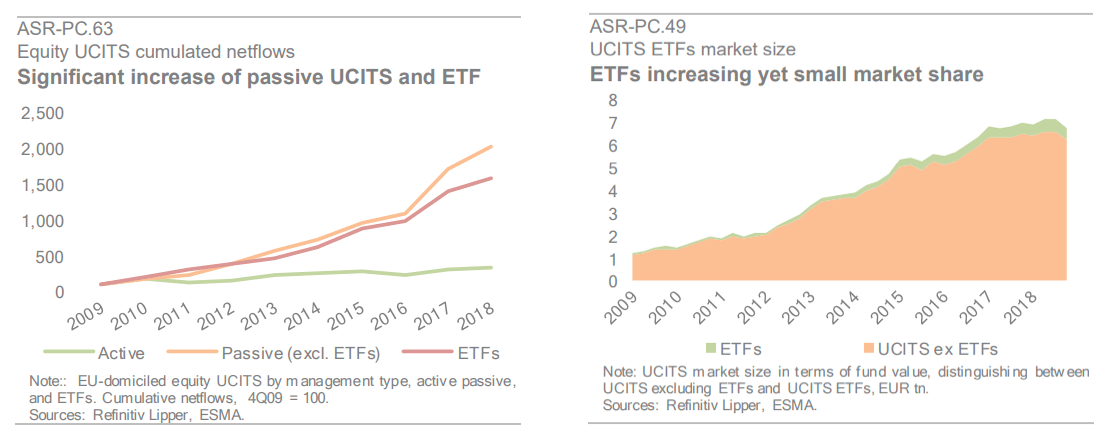

Lo stessa ricerca evidenzia la costante crescita degli ETF, ossia di prodotti ad indicizzazione passiva, i cui costi si aggirano intorno allo 0.1% – 0.3% annuo.

Gli ETF sono strumenti che replicano passivamente l’andamento di uno strumento finanziario e, oltre a presentare un profilo di costi di circa l’80-90%% inferiore rispetto ai prodotti attivi, consentono una flessibilità operativa all’investitore impensabile con molti prodotti attivi.

In conclusione, al netto della parcella da riconoscere alla SCF, il ricorso ad una serie di prodotti più efficienti, che comprende ma non si limita agli ETF, consente al risparmiatore di conseguire da subito risparmi netti molto significativi in termini di costo di gestione del portafoglio.

Do. Your. Job

Si è appena conclusa una settimana straordinariamente breve, se consideriamo che la gran parte della price action si è sviluppata nella giornata di venerdì dalle ore 10, orario di New York, quando Jerome Powell ha preso la parola per il suo breve intervento al simposio di Jackson Hole.

Il presidente della Fed ha toccato diversi punti e, per la prima volta, ha fatto esplicito riferimento all’inflazione degli anni 70, alla necessità di evitare che quanto accaduto in quel decennio si ripeta oggi, e all’azione di Paul Volcker che, ricordiamolo, impose livelli dei tassi d’interesse strutturalmente più alti rispetto all’inflazione rilevata, andando incontro alla più lunga recessione negli Stati Uniti dal dopo guerra.

In molti hanno osservato la reazione negativa dei mercati azionari ma, nella realtà, gli investitori hanno dato solo in parte credito alle osservazioni del Presidente della Fed: certamente la correzione del mercato azionario è stata violenta ma, nel giorno in cui si è affrontato il tema del costo del denaro e dell’inflazione derivata dalla strozzatura della supply chain, le principali materie prime hanno chiuso in netto calo e i Treasuries hanno chiuso in rialzo, in particolar modo sulle scadenze più lunghe.

Come si spiega tutto ciò? Semplicemente con la convinzione degli investitori che la Fed proseguirà nella sequenza dell’innalzamento dei tassi fino al punto in cui sarà l’evoluzione del ciclo economico ad incaricarsi del compito di spegnere il rialzo dei prezzi. Per essere chiari: Powell sta facendo quello che gli è possibile, ben consapevole, come lo siamo tutti, che seguire le orme di Paul Volcker non gli è possibile, perché implicherebbe portare i tassi d’interesse su livelli insostenibili per un’economia altamente indebitata come quella americana. D’altronde il suo riferimento alla salute del mercato del lavoro USA è stato piuttosto esplicito: il mercato del lavoro, e quindi il ciclo economico, possono sopportare un rallentamento economico derivante da una politica monetaria che resterà ancora restrittiva.

Venendo alla reazione dei mercati, nell’articolo della settimana precedente avevamo passato in rassegna una serie di segnali costruttivi sul mercato azionario. Tra questi la rilevazione del 15 agosto scorso, quando la percentuale di titoli dell’S&P500 che scambia sopra la media mobile a 50 giorni ha superato la soglia del 90%: una circostanza verificatasi in altre sette occasioni negli ultimi 20 anni. La verifica di rendimenti e maximum drawdown a 12 mesi ci aveva restituito il seguente quadro d’insieme.

Se proiettiamo dal giorno del segnale le tre circostanze in cui il maximum drawdown si è rivelato superiore alla sua media, possiamo identificare alcune aree di supporto per l’indice americano: nel range di queste oscillazioni, le considerazioni delle settimane precedenti sull’S&P500 restano forse più vulnerabili ma del tutto legittime.

Sul piano settoriale, anche quanto osservato del Nasdaq 100 non appare mutato significativamente, sebbene appaia evidente che siamo ancora in un quadro in piena evoluzione.

Anche la relazione tra il comparto dei Consumer Staples e l’S&P500 evidenzia ancora oggi un quadro d’incertezza, rispetto al quale solo le prossime sedute ci forniranno più chiare indicazioni: come è noto, la sovraperformance dei consumi di base, identificata dalla rottura al ribasso della media mobile a 200 settimane, storicamente si associa a fasi di ribasso del mercato azionario più o meno marcate. La debolezza è evidente ma molto meno lo sono le aspettative sul futuro prossimo.

Paradossalmente, il comparto maggiormente sotto pressione è quello obbligazionario, che resta storicamente su livelli particolarmente depressi. Come osserviamo nel grafico sottostante, l’obbligazionario corporate USA scambia da molti mesi sotto la media mobile a 200 settimane. Questa circostanza si è verificata solo in altre due circostanze negli ultimi vent’anni: nel 2008 e nel 2020. Se escludiamo la rapida flessione del 2020, nel 2008 l’ETF LQD scambiò sotto tale livello per tre mesi: dal 7 settembre al 9 dicembre 2008, il che rende la flessione attuale, dalla rottura del 13 marzo scorso, la più lunga di sempre su questo strumento.

Chiarito che le parole di Jerome Powell si sono inserite nel quadro della forward guidance che la Fed ha portato avanti in questi mesi e che le banche centrali, o almeno quella americana, sono disposte ad accettare un rallentamento economico in cambio di un rallentamento del tasso di crescita dei prezzi, la domanda più ovvia è: dove si trova oggi il ciclo economico rispetto all’ipotesi di un rallentamento o, addirittura, di una recessione?

Ai primi di agosto, la Federal Reserve di Dallas ha pubblicato un paper in cui affermava di ritenere improbabile una recessione negli Stati Uniti, nonostante due trimestri consecutivi di crescita negativa del PIL, definendo una recessione come “un declino significativo dell’attività economica che si estende a tutto il sistema economico e la cui durata dovrebbe essere superiore a pochi mesi”.

Nello specifico, il paper identifica sei indicatori:

A) Numero di lavoratori impiegati

B) Produzione industriale

C) Tasso di occupazione

D) Vendite nel settore manifatturiero

E) Consumi reali

F) Reddito personale al netto dei trasferimenti

L’analisi valuta dinamicamente le probabilità di un rallentamento sulla base di questi sei indicatori, evidenziando come l’indicatore sia “cresciuto stabilmente da dicembre 2021 a maggio 2022 e sia rimasto invariato da maggio a giugno”.

Volendo approfondire i singoli componenti e utilizzando gennaio 2022 come base di riferimento osserviamo come l’unico reale segnale di rallentamento venga dal settore delle vendite nel comparto manifatturiero. Gli altri indicatori ancora oggi evidenziano crescita stabile e assenza di segnali reali di rallentamento. È difficile dire in che misura questo stato cose possa nel prossimo futuro discostarsi dal suo stato attuale ma il punto è comprendere che qualsiasi rallentamento, in qualsiasi forma, ad oggi non ancora è nei numeri.

Venendo alle conclusioni, Jerome Powell ha ribadito l’intenzione della Fed di portare avanti il compito della Fed (“we are committed to doing that job”) ben sapendo che una parte di questo stesso compito dovrà essere svolto dal sistema economico: in un economia altamente indebitata, i tassi possono muoversi al rialzo senza particolari conseguenze non oltre un certo limite. Le considerazioni delle settimane precedenti restano assolutamente valide ed in via di evoluzione: sui mercati azionari ora il punto sarà verificare se andremo incontro ad una flessione simile a quella del 2003, ossia senza la formazione di un nuovo minimo inferiore di prezzo, o diversamente ad una dinamica simile a quella del 2009.

A questo punto dell’anno i mercati hanno incorporato molti dei possibili scenari futuri ma, se consideriamo che in sole altre tre circostanze (1973,1974, 1981) abbiamo assistito ad una contemporanea flessione dell’azionario e dell’obbligazionario negli ultimi 50 anni, possiamo restare flessibili ma ragionevolmente costruttivi.

In questo lavoro, se sei bravo, hai ragione sei volte su dieci. Non avrai mai ragione anche solo sette o otto volte – Peter Lynch

Disclaimer:

Questo documento assume natura educativa e non può essere considerato attività di consulenza finanziaria indipendente. L’autore o DLD Capital SCF S.r.l. non sono responsabili delle decisioni che potrebbero essere intraprese a seguito della lettura di questo articolo. Prima di assumere scelte d’investimento, suggeriamo di rivolgervi ad un consulente finanziario iscritto all’Organismo di vigilanza e tenuta dell’albo unico dei consulenti finanziari (www.organismocf.it).